[디지털비즈온 이호선 기자] 무디스, 레피니티브, 블룸버그, 서스테이널리틱스, CDP의 ‘ESG’ 점수와 영역 점수의 평균을 기업의 재무특성 및 산업을 고려하여 16개 주요국과 비교한 결과, 국내 기업의 ESG점수는 17개국 중 14~17위, 영역 점수는 12~17위를 차지했다.

‘주요국의 ESG 성과 평가 실태 조사’에서 국가별 6개 점수 커버리지 평균은 △스위스 43 △그 외 유럽 국가 15~24 △미국 18 △일본 17%에 비해 △한국은 7 △중국 5.6, △인도 3.7 △말레이시아 5.8%에 불과 하였으며, 그나마 한국은 ESG에 관한 논의가 금융업을 중심으로 확산하였기 때문으로 보였다고 KIEP 글로벌전략팀 박지원 연구위원은 자료에서 밝혔다.

ESG 경영의 중요성이 증대되면서 기업의 ESG 평가 및 데이터의 중요성도 높아지고 있는 추세다. 세계적 평가기관인 무디스와 블룸버그가 G20 내 주요 국가 및 아시아 국가 중 ESG 의무공시 등 상대적으로 실시한 ESG 관련 정책을 시행한 국가의 기업을 대상으로 조사 분석했다.

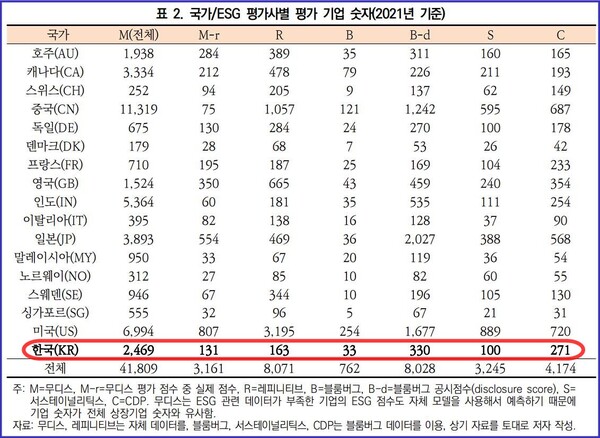

분석 대상국가는 17개국으로 호주, 캐나다, 스위스, 중국, 독일, 덴마크, 프랑스, 영국, 인도, 이탈리아, 일본, 말레이시아, 노르웨이, 스웨덴, 싱가포르, 미국, 한국 등 상장 기업으로 평가했다.

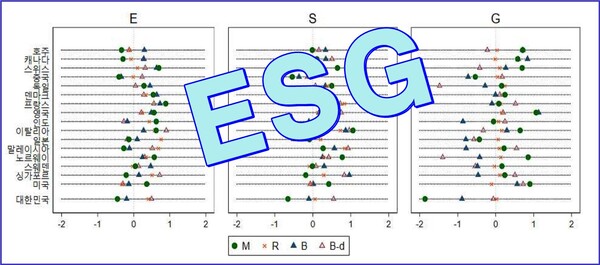

자료에서는 전반적으로 평가가 좋은 국가는 프랑스, 영국, 독일, 덴마크, 미국 이며 프랑스와 영국은 6개 평가점수 모두 17개국 평균을 상회했다. 무디스와 블룸버그는 대체로 중국, 일본, 말레이시아, 싱가포르 등 아시아권 국가 기업에 평가가 부정적인 편향으로 나타났다.

전 영역에서 영국, 프랑스, 독일 등 유럽 국가들의 약진이 이어지며, 특히 영국은 전 영역에서 네 개 평가사 모두에서 17개국 평균 이상의 점수를 받았고, 우리나라 기업의 E와 S 점수는 무디스와 블룸버그는 평균 이하, 블룸버그 공시점수와 레피티니브는 평균 이상으로 ESG 전체 점수와 유사한 분포를 보이며, 전체적으로 평가사별로 점수의 편차가 크지 않았다.

한국기업은 G 영역에서는 네 개 평가사 모두에서 평균 이하의 평가를 받았으며, 특히 무디스는 -2 표준편차, 블룸버그는 -1 표준편차로 타 국가보다 상당히 낮은 점수를 기록하였고, 이는 전체 ESG 점수를 낮추는 데 일조함하는 현상을 보였다.

블룸버그 공시점수를 제외하면 기업 특성 통제 후 우리나라의 전 기관 ESG 점수가 17개국 중 가장 낮은 수준임을 보여주었다. 기업 특성 통제 후 블룸버그 공시점수를 제외하면 국내 기업의 ESG 점수 평균은 17개국 중 14~17위로 하위권에 머물렀다.

KIEP자료에서는, ESG 평가기관은 경쟁력을 높이기 위해 자발적으로 평가 방법론, 평가 목표 및 차별성을 적은 보고서를 출간하는 등 평가 기준을 명확히 하기 위한 노력이 필요하며, 더 많은 기업이 ESG 성과를 평가받을 수 있도록 정부의 정책적 지원이 필요하며, ESG 평가기관 및 데이터 제공업체에 대해서는 적절한 수준의 규제가 필요하다고 조언했다.

◇왜 ESG를 강조하는가 ?

자원빈국인 한국은 2022년 기준 세계무역 통계에 따르면 수출 6위를 차지하고 있다. 한국의 산업구조는 굉장히 수출 중심적으로 구성됐다.

여기에는 수출국들이 대응해야하는 온실가스 배출량 “Scope1·2·3” 알아야 할 사항이 있다.

국가들은 매년 국가 온실가스 배출통계 보고서를 기후변화에 관한 유엔기본협약(UNFCCC)에 제출하고 있으며, 온실가스 배출량 산정 원칙으로 UNFCCC에서는투명성(Transparency),정확성(Accuracy),호환성(Comparability),일관성(Consistency),완성도(Completeness)의 다섯 가지를 제안하고 있다. 이러한 원칙에 입각하여 UNFCCC는 국가 온실가스 배출통계 보고서를 검토하고 있다.

온실가스배출원 분류는 온실가스 배출량의 성격과 범위에 따라 ▲Scope1(직접배출) ▲Scope2(간접배출) ▲Scope3(기타 간접배출)으로 나뉘는데, 현재 정부에서는 기업의 통제범위 안에 있는 Scope1(직접배출)과 Scope2(간접배출)를 관리하고 있다.

탄소중립을 위한 각국의 규제 강화 및 금융기관·고객사의 환경 요구 기준 강화 등의 이유로, 글로벌 선도기업들은 탄소중립을 기업의 중요한 사안으로 인식하고 있다.

특히 수출지향적인 국내 기업의 경우 이러한 변화에 많은 영향을 받을 수밖에 없어, 산업계 전반적으로 기후위기 대응을 위해 적극 참여해야된다.

한국거래소는 글로벌 선도기업들은 이미 96%에 육박하는 기업들이 ESG 보고서를 작성하는 것으로 파악되었으며 우리나라의 경우, 전체 상장사 수와 비교하여 ESG 보고 수준이 미비한 실정이라고 밝힌바 있다.

‘미국 증권거래위원회(SEC; Securities and Exchange Commission)의 기후 관련 공시 의무화 초안’을 살펴보면, 기업의 자율적 ESG 정보공개를 중시해오던 미국이 이번에 기후 관련 공시 의무화 초안을 2022년 3월에 발표했다.

특히 ‘Scope3’ 는 시총 0.75억 달러 미만이거나, 시총이 0.75억∼7억 달러이면서 매출이 1억달러 미만인 기업이 해당되며 배출 정보가 ‘중요’하거나 기업이 관련 타겟이나 목표를 설정한 경우 관련 정보를 제공해야 한다는 독소조항이 있다.

이러한 규제가 미국내 외국 공개기업에도 적용되므로, 미국에서 자금조달 및 기업공개를 추진하는 기업들은 대비가 필요하며 또한, 온실가스 Scope3 까지 공시 대상에 포함되므로, 미국 수출 국내 기업 등의 비즈니스에도 영향을 미칠 수 있다.

美·日은 거래소규정 또는 특정이슈 공시를 통해 기업의 재무정보 공개 의무화를 규정한 ‘EU Directive’에 따라 각국이 법제화에 돌입하였다.